新化股份半年报营收利润双增打造第二增长曲线夯实高水平质量的发展基础

近日,新化股份(603867)公布2024年半年度报告。财报显示,新化股份报告期实现营业收入14.83亿元,同比增长17.92%;归属于上市公司股东的净利润1.47亿元,同比增长6.70%;归属于上市公司股东的扣除非经常性损益的净利润1.41亿元,同比增长5.94%;基本每股盈利0.80元。

在通读了财报后,作者觉得新化股份是一家化工领域的好公司,这体现在:公司主业稳中有进,第二增长曲线日益清晰,未来长期高水平发展可期。

一家好公司首先要有确定性,才能实现逆势增长,才能为长期高质量增长带来深厚根基。

具体到新化股份上,以其营收占比最大的脂肪胺业务为例,在上半年市场需求整体偏弱情况下,2024年上半年出售的收益依然实现同比增长 11.14%。这背后体现的就是新化股份通过成本和技术优势构建竞争壁垒和护城河,从而带来的确定性。

在成本优势上,化工企业的成本优势主要来自于规模优势。例如生产规模越大,越容易对上游原料厂商有议价能力。作为国内脂肪胺行业重要生产企业,新化股份的综合产能位居国内前列,其中公司现在存在异丙胺产能国内最大,曾入选工业与信息化部第三批制造业单项冠军产品。

在半年报中,公司也提到“公司产能规模较大,故具有一定的原材料采购议价能力。如大宗原料丙酮,公司与主要丙酮生产商大多签订年度合约,且享有优惠的合约价格。”

在技术优势上,公司为国家高新技术企业,从始至终坚持创新驱动战略。在研发投入上,半年报显示,公司研发费用同比增加14.17%;在人才培育上,建有国家级博士后科研工作站、新化高级胺省级高新技术研究开发中心、浙江省企业技术中心和省级新材料企业研究院。经过多年发展,公司通过自主研发新型催化剂以及合成技术等,多项技术获得了发明专利授权。

与此同时,技术优势又带来了更深的成本优势。例如公司目前是实现丙酮加氢法与丙烯水合法两种工艺规模化生产异丙醇产品的厂家。其中丙酮加氢法是国内首创,曾获得中国专利优秀奖;丙烯水合法是利用中科院大连化物所的专利技术建设并持续改进提升而成。两种工艺使企业能在不同原料之间选择具有成本优势的原料进行产品生产,在市场之间的竞争中可以从始至终保持成本优势。

因此通过成本和技术优势,公司业务基本盘具有了确定性和护城河,也带来强大的经营韧性。

除了确定性以外,良好的成长性也是一家好公司的必要条件。新化股份业绩的未来成长性除了前文的脂肪胺业务外,其锂电回收和香料业务有望成为其第二增长曲线,为其长期高质量增长带来强劲动能。

在锂电回收上,相关业务未来成长空间巨大。SMM锂电回收表示,截至2026年,新能源汽车动力电池累计退役量将达93万吨,当前退役电池仍以磷酸铁锂为主,到2025年,三元电池退役量将与磷酸铁锂基本持平。根据贝哲斯咨询锂离子电池回收市场调查与研究多个方面数据显示,2023年全球锂离子电池回收市场规模达到了506.79亿元(人民币),中国锂离子电池回收市场规模达到了272.7亿元。针对预测年间锂离子电池回收市场的发展的新趋势,预计全球锂离子电池回收市场容量将以27.14%的年复合增速增长到2029年达到2188.0亿元。

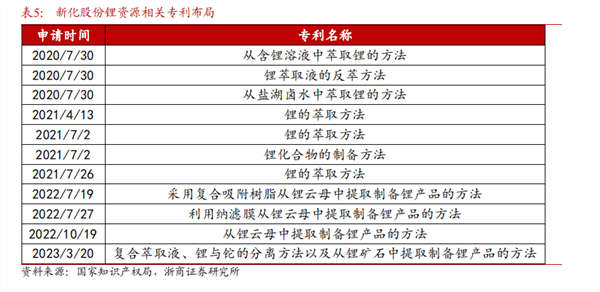

因此从规模来看,动力电池回收市场称得上一片未来快速地增长的“蓝海市场”。面对这块日渐增长的市场,公司溶剂萃取法具有先发技术优势。

具体而言在碳酸锂生产的全部过程中,沉锂反应完成所产生的大量沉锂母液中仍含有较高浓度的锂,约占生产总量的20%,若直接排放将造成浪费。现有的冷冻析钠、沉淀析锂等处理技术存在着能耗大、工艺复杂、易引入杂质离子等缺点,不适宜工业化应用。

而溶剂萃取法因操作便捷、生产量大等优点,被认为有望成为沉锂母液中锂资源的高效回收技术。在这方面,新化股份具备多年萃取提锂技术储备,综合优势显著。例如其萃取工艺具备萃取剂化学性质稳定、萃取效率高、自动化程度高、安全环保可控等优点,除可用于盐湖提锂、锂矿提锂外,公司萃取技术其中一大核心优点是从其他提锂技术没办法处理的沉锂母液中高效回收锂,提高锂整体回收率,提高装置产能,增加额外收益。

并且新化股份的技术已在相关行业公司上取得应用。据半年报披露,公司萃取法提锂技术及产品已成功应用于藏格矿业(000408)沉锂母液回收装置、青海盐湖工业股份有限公司控股子公司青海盐湖蓝科锂业股份有限公司沉锂母液回收、格林美(002340)电池回收生产线等。

在合成香料业务方面,首先从增速看,这同样是一个有比较大潜力的行业。近年,随着我们国家经济水平持续增长,食品、医药、饮料、日化等行业规模的不断扩张,带动我国香精香料行业持续稳定增长,我国香精香料市场规模由 2016 年的 252 亿元增长至 2022 年的 499 亿元,年均复合增速达 12.1%。

而通过多年发展新化股份的香料规模逐步扩大,控股子公司江苏馨瑞拥有香料产品产能16000 吨/年,后续宁夏新化合成香料产品基地一期16650 吨/年产能也将逐步释放,江苏馨瑞三期18000 吨/年扩建项目已开工建设。

同时,公司积极绑定下游重要客户,控股子公司江苏馨瑞是公司2014 年与瑞士奇华顿共同设立,其中新化股份持股 51%、奇华顿持股 49%,相关这类的产品约75%供应奇华顿全球采购,为公司的稳定生产与市场销售提供了有力的保障。随着宁夏新化产能逐步释放和需求上升,报告期内,新化股份合成香料收入同比大幅度增长 64.31%。

因此未来随着锂电回收业务的逐渐拓展和香料新产能的陆续投放,将为公司的长期业绩增长带来较强支撑。

最后从基本面看,2024年上半年,面对复杂多变的国内外形势和整体偏弱的行业需求,新化股份营收和利润实现双增长的业绩来之不易。

面向未来,新化股份将坚持以科技为本、创新发展的经营战略,以打造健康、安全、绿色、环保的新型现代化工企业为目标;以脂肪胺为代表的基本盘稳中有进,以锂电回收和合成香料为代表的第二增长曲线放量在即,在此背景下,新化股份高水平质量的发展基础不断得到夯实,未来稳健增长可期。

证券之星估值分析提示金山科技工业盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示藏格矿业盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示新世纪集团盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示格林美盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示叶氏化工集团盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示昇柏控股盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示浙商证券盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示新化股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。